不動産投資するなら、住宅ローンは諦める?

こんにちは、chanもりです。

Youtubeや不動産投資関連書籍を見ていると「不動産投資を考えている人は、融資を依頼する上でマイナス要素となり得る住宅購入(住宅ローンを組む)は後回しにしましょう」という意見を時々目にします。

確かに、個人の属性で組める融資金額がある程度決まっている中で、融資枠を圧迫する可能性の高い住宅ローンを組むのは、賢いやり方とは言えないかもしれません。

我が家も、もり夫氏は不動産投資にマイナスの影響を及ぼすかもしれない住宅ローンは出来るだけ組みたくないとの意向あり。

一方で、私は子供が生まれてから段々と”持ち家が欲しい”という気持ちが大きくなっていました。

賃貸に住んでいると、部屋を汚したり傷つけたくないけれど、子供を完全にコントロールするのは難しい。小さい子供は走り回るし、気が付くと壁に絵を書いたりしています(爆)。その板挟みにストレスを感じ、近いうちに家を買いたいと思っていました。

そこで我が家では私が単独で住宅ローンを組むことによって、もり夫氏の融資枠に影響を与えない戦略を取ることにしました。

夫婦共働きだからとれる戦略=妻単独で住宅ローンを組む

私が単独で住宅ローンを組むと取り決めた内容ですが、具体的には以下になります。

私(ママ)単独で購入できる物件の内容にする=もり夫氏の融資枠に影響を及ぼさない(連帯保障人・共同債務者にしない)

自己資金は家計から捻出させてもらいました。。その点は不動産投資にマイナスかも、ごめんね。

都内近郊でしたが、新築マンションだと6,000~7,000万円以上かかってしまう場所であったため、世間標準程度の給料の自分では新築は見送り(涙

そこで、中古マンションで、駅から徒歩圏内の場所かつ購入できそうな金額のマンションに目星をつけました。

妻単独で住宅ローンを組む上で大変だったこと

妻単独の住宅ローン申し込みを検討してくれる金融機関がまだまだ少ない

「自分で住宅ローンを組む」と決めてから、一番大きな壁はこれでした。

仮に私の勤務先・勤続年数・年収が住宅ローンを検討できる内容であったとしても、妻が単体で住宅ローンの申し込みが出来る銀行自体が少ないのです。

夫婦のペアローンや、シングルマザーなどの理由であれば女性が債務者となるのはOKだけれども、離婚もしていないのに妻が単独で債務者になるのは「夫側にローンを組めない理由があるのでは?」と考えられるため、妻単独でのローン申し込みは”お断り”という銀行が多いようです。

世の中は収入差のあまりない共働き家庭が増え、”片方が大黒柱”という意識のない夫婦も増えていると思いますが、金融期間の住宅ローン審査はまだまだ保守的なようです。

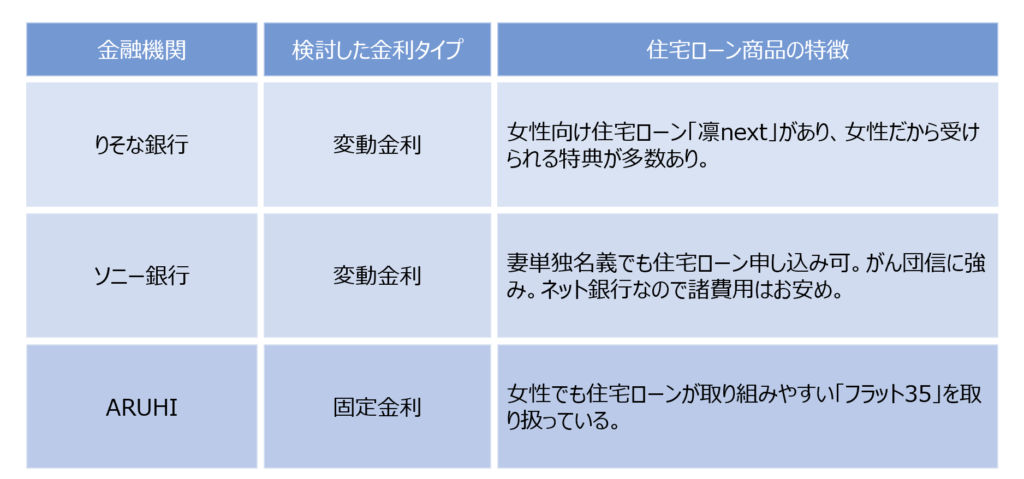

融資申込を検討した金融機関

不動産会社の担当者と打合せながら、融資申込を検討したのは以下の金融機関です。

金融機関の選択肢は、不動産会社の担当者がどの銀行と良好な関係を築いているかによっても変わってくるかと思います。

銀行の審査申込

「フラット35」は女性単独名義でも取り組みやすい住宅ローン商品ですが、金利タイプが固定金利に限定されてしまいます。

変動金利で提示された金利が魅力的な水準であったため、今回は変動金利を選びたいとの意向から「ARUHI」さんを選択肢から外しました。そして、残る「りそな銀行」「ソニー銀行」さんに事前審査を申込ます。

事前審査の過程で、「ソニー銀行」さんからは、もり夫氏関連の資料(源泉徴収票など)の提出を求められました。

なんで連帯保証人でもなく、共同債務者でもないのに資料要求されるの?

と不満気なもり夫氏。

銀行側の意向としては、私の収入が減ったときにも返済が滞りなく出来る背景があるか確認し、審査のプラス材料としたいのだと思いました。

育休明けで残業代が減り、以前に比べて年収が下がっている身としては銀行さんの懸念もよく分かるので、もり夫氏を説得して資料を提出しました。

一方「りそな銀行」さんは、ソニー銀行さんとまったく真逆の審査方針でした。あくまで私の資料のみで勝負です。仮にもり夫の資料を提出しても全く考慮されないそうです。

そして、どういう訳か私はこれが嬉しかった。今まで10年以上に渡りサラリーマンとして社畜力を高めてきた訳ですが、これがそのまま評価されるという訳です(笑)

事前審査はどちらの銀行も通過しそうだと見通しが立ち、本審査を申し込んだのは「りそな銀行」さんでした。

ローン契約・売買代金の決済/引き渡し

「りそな銀行」さんで住宅ローンの申込を行うと、”住宅ローンナビ”という住宅ローン専用ページで今後の手続きの流れや、住宅ローン審査結果を確認することが出来ます。

本審査通過後、手順通りに手続きを進め、無事に金銭消費貸借契約を行うことができました。残すは代金の決済・物件の引き渡しです。決済日は銀行営業日の平日になるので、事前に有給取得申請をするなど準備も万端。

そして当日、いつも通り子供を起こして幼稚園に連れて行こうとすると妙にぐずる。絶対に行きたくないの一点張りです。

以前も同じように登園拒否したことがあり、その時は幼稚園の先生に叱られたことがショックだったことが原因でした。1日休みを取らせてのびのびさせてみたところ、自分の中で怒られたのが消化できてきたようで、次の日からまた登園出来るようになりました。

今回も、朝の準備の手を止めて子供の話をよく聞いてみると、前回同様先生に𠮟られたことがショックだったのが原因のようです。きっと1日休めば翌日は気持ちを立て直して登園できるはず。

しかし、よりによって今日(決済の日)かぁーーーーーーーーーーーー!!!!

軽く絶望しつつ不動産会社の担当者に連絡すると、「決済に連れてきても大丈夫です」とのお返事。結果、集合場所である銀行の支店に、子供を連れて行きました(爆)

銀行の手続き(口座入金・振込・先方口座への着金)を待っている間、集まった関係者が手持ち無沙汰でシーンとしている中、娘が遊ぶ子供用タブレット端末のピコピコ音が小さく響くwww

飽きてグズグズしないか実は心配していたのですが、子供なりに空気を読んだ?のか無事決済・引き渡し手続きが終わるまで大人しくしていてくれました。

決済が終わった後は、大人の仕事の集まり?に参加できたのが嬉しかったようで何だかご満悦な様子。

最後は子供も参加してフィニッシュした一連の住宅ローン手続きは、私の中で思い出深いものになったのでした。

コメント